Page 133 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 133

127

折舊法」。餘額遞減法較符合費用認列原則,因為資產在早

期經濟效益較高,應配合認列較高的折舊費用,相對地,在

耐用年限後期,經濟效益較低時,所認列的折舊費用也比較

低,部分資產因為過時導致其效益急遽降低,於此種情況

下,餘額遞減法是最為適合計算折舊費用的方法。

若企業在期中取得資產,必須依當年度持有期間計算餘

額遞減法下的折舊費用。假設包伯公司在 2011 年 4 月 1 日取

得運輸設 備, 2011 年折舊費 用為 $3,900 ($13,000×40%

×9/12),2012 年期初帳面價值為$9,100 ($13,000-$3,900),

因此 2012 年的折舊費用為$3,640 ($9,100×40%),之後每年折

舊費用均以前期期末的帳面價值為計算基礎。

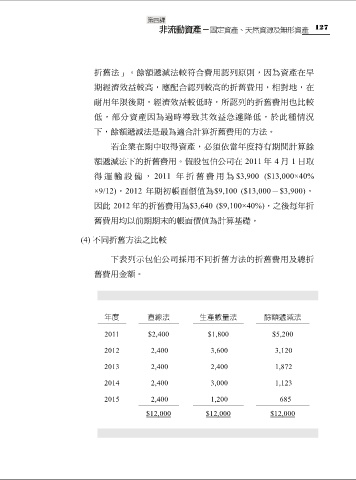

(4) 不同折舊方法之比較

下表列示包伯公司採用不同折舊方法的折舊費用及總折

舊費用金額。

年度 直線法 生產數量法 餘額遞減法

2011 $2,400 $1,800 $5,200

2012 2,400 3,600 3,120

2013 2,400 2,400 1,872

2014 2,400 3,000 1,123

2015 2,400 1,200 685

$12,000 $12,000 $12,000