Page 248 - 公司理財的13堂課

P. 248

%

IRS

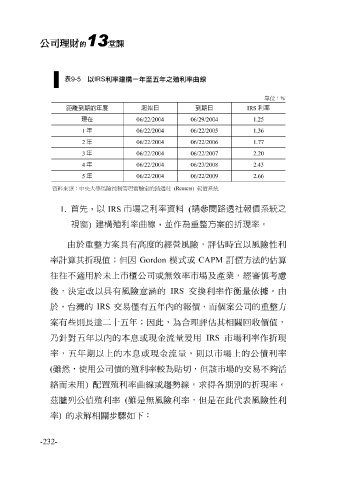

06/29/2004 1.25 06/22/2004

1 06/22/2005 1.36 06/22/2004

2 06/22/2006 1.77 06/22/2004

3 06/22/2007 2.20 06/22/2004

4 06/23/2008 2.43 06/22/2004

5 06/22/2009 2.66 06/22/2004

(Reuters)

1. 首先,以 IRS 市場之利率資料 ( 請參閱路透社報價系統之

視窗 ) 建構殖利率曲線,並作為重整方案的折現率。

由 於重整 方 案 具 有高度的經營風險,評估 時 宜 以風險性利

率 計 算其 折 現值 ;但因 Gordon 模式或 CAPM 訂 價方 法的估算

往往不適用於 未 上 市 櫃 公司或無效率 市場 及產業,經 審慎 考 慮

後,決 定改 以 具 有風險 意 涵 的 IRS 交 換 利率作衡量依據。 由

僅

於,台灣的

交易

,

案有 些 則長達 IRS 二 十 五 年;因此,為合理評估其相 有 五 年 內 的 報 價 ,而個案公司的重整 關 回收 價值 方

乃 針 對 五 年以 內 的本 息 或 現 金 流 量 爰 用 IRS 市場 利率作 折 現

率, 五 年期以上的本 息 或 現 金 流 量, 則 以 市場 上的公 債 利率

( 雖然 ,使用公司 債 的 殖 利率較為 貼切 ,但 該市場 的 交易 不 夠 活

絡 而 未 用 ) 配 置 殖 利率 曲線 或 趨勢線 ,求得各期 別 的 折 現 率。

茲臚 列 公 債 殖 利率 ( 雖 是無風險利率,但是 在 此 代表 風險性利

率 ) 的求解相 關 步驟 如 下 :

-232-