Page 76 - 兩岸銀行業之互動環境與展望

P. 76

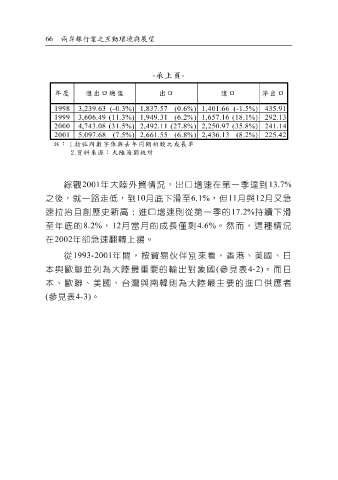

66 兩岸銀行業之互動環境與展望

- 承上頁 -

年度 進出口總值 出口 進口 淨出口

(-0.3%) 1998 3,239.63 1,837.57 (0.6%) 1,401.66 (-1.5%) 435.91

(11.3%) 1999 3,606.49 1,949.31 (6.2%) 1,657.16 (18.1%) 292.13

(31.5%) 2000 4,743.08 2,492.11 (27.8%) 2,250.97 (35.8%) 241.14

2001 5,097.68 (7.5%) 2,661.55 (6.8%) 2,436.13 (8.2%) 225.42

註: 括弧內數字係與去年同期相較之成長率

資料來源:大陸海關統計

綜觀 2001 年大陸外貿 情 況, 出口 增 速在第 一季達 到 13.7%

之後,就 一 路走低 ,到 10 月 底 下 滑 至 6.1% , 但 11 月與 12 月 又急

速 拉抬 且 創 歷 史 新 高 ;進 口 增 速則從第 一季 的 17.2% 持續 下 滑

至年 底 的 8.2% , 12 月 當 月的 成 長 僅 剩 4.6% 。然而,這 種 情 況

在 2002 年 卻急 速 翻 轉 上 揚 。

從 1993-2001 年間, 按 貿 易 伙 伴別來 看 , 香 港 、 美 國、日

本與 歐 聯 並 列 為 大陸 最 重要的 輸 出 對 象 國 ( 參見表 4-2) 。而日

本、 歐 聯 、 美 國、台 灣 與 南 韓 則 為 大陸 最 主要的進 口供 應者

( 參見表 4-3) 。