Page 54 - 中小企業活用財務報表-提升經營管理績效

P. 54

淨利的高低就能表示獲利的多寡?事實上,不見得是如此,茲

舉例說明如下:

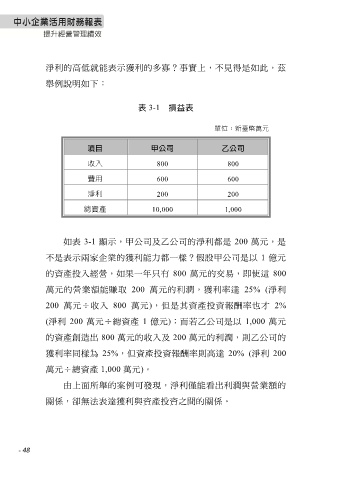

表 3-1 損益表

單位:新臺幣萬元

項目 甲公司 乙公司

收入 800 800

費用 600 600

淨利 200 200

總資產 10,000 1,000

如表 3-1 顯示,甲公司及乙公司的淨利都是 200 萬元,是

不是表示兩家企業的獲利能力都一樣?假設甲公司是以 1 億元

的資產投入經營,如果一年只有 800 萬元的交易,即使這 800

萬元的營業額能賺取 200 萬元的利潤,獲利率達 25% (淨利

200 萬元÷收入 800 萬元),但是其資產投資報酬率也才 2%

(淨利 200 萬元÷總資產 1 億元);而若乙公司是以 1,000 萬元

的資產創造出 800 萬元的收入及 200 萬元的利潤,則乙公司的

獲利率同樣為 25%,但資產投資報酬率則高達 20% (淨利 200

萬元÷總資產 1,000 萬元)。

由上面所舉的案例可發現,淨利僅能看出利潤與營業額的

關係,卻無法表達獲利與資產投資之間的關係。

- 48