Page 47 - 中小企業活用財務報表-提升經營管理績效

P. 47

時,除非股東實力雄厚且全力相挺而願意提高投入自有資金,

否則多半是要向銀行借款,此類企業的負債比率就會比較高。

若是不論行業別的話,建議當負債比率超過 50%時就應該要注

意評估可能的風險。

高負債比率的企業在景氣不好時,發生虧損、倒閉的風險

會比較大;但在景氣好時,獲利相對也比較多。而負債或是負

債比率較低的企業,屬於保守經營者,在景氣不佳時,至少不

需要負擔高額利息及承擔到期須償還負債的風險;但是在景氣

佳時,也會喪失運用負債來賺取獲利的機會。因此,每個企業

都應該要評估自己可承擔的風險,妥善規劃負債比率。

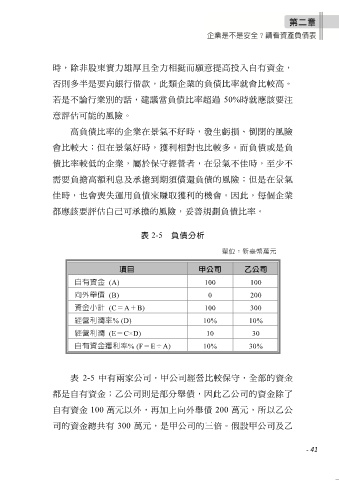

表 2-5 負債分析

單位:新臺幣萬元

項目 甲公司 乙公司

自有資金 (A) 100 100

向外舉債 (B) 0 200

資金小計 (C=A+B) 100 300

經營利潤率% (D) 10% 10%

經營利潤 (E=C×D) 10 30

自有資金獲利率% (F=E÷A) 10% 30%

表 2-5 中有兩家公司,甲公司經營比較保守,全部的資金

都是自有資金;乙公司則是部分舉債,因此乙公司的資金除了

自有資金 100 萬元以外,再加上向外舉債 200 萬元,所以乙公

司的資金總共有 300 萬元,是甲公司的三倍。假設甲公司及乙

- 41