Page 301 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 301

295

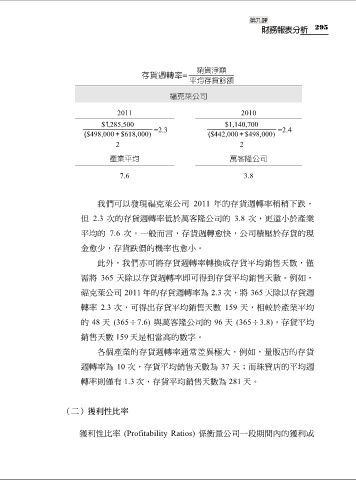

銷貨淨額

存貨週轉率=

平均存貨餘額

福克萊公司

2011 2010

$1 ,285,500 $1,140,700

( $498,000 + $618,000) =2.3 ( $442,000 + $498,000) =2.4

2 2

產業平均 萬客隆公司

7.6 3.8

我們可以發現福克萊公司 2011 年的存貨週轉率稍稍下跌,

但 2.3 次的存貨週轉率低於萬客隆公司的 3.8 次,更遠小於產業

平均的 7.6 次。一般而言,存貨週轉愈快,公司積壓於存貨的現

金愈少,存貨跌價的機率也愈小。

此外,我們亦可將存貨週轉率轉換成存貨平均銷售天數,僅

需將 365 天除以存貨週轉率即可得到存貨平均銷售天數。例如,

福克萊公司 2011 年的存貨週轉率為 2.3 次,將 365 天除以存貨週

轉率 2.3 次,可得出存貨平均銷售天數 159 天,相較於產業平均

的 48 天 (365÷7.6) 與萬客隆公司的 96 天 (365÷3.8),存貨平均

銷售天數 159 天是相當高的數字。

各個產業的存貨週轉率通常差異極大,例如,量販店的存貨

週轉率為 10 次,存貨平均銷售天數為 37 天;而珠寶店的平均週

轉率則僅有 1.3 次,存貨平均銷售天數為 281 天。

(二)獲利性比率

獲利性比率 (Profitability Ratios) 係衡量公司一段期間內的獲利或