Page 276 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 276

270

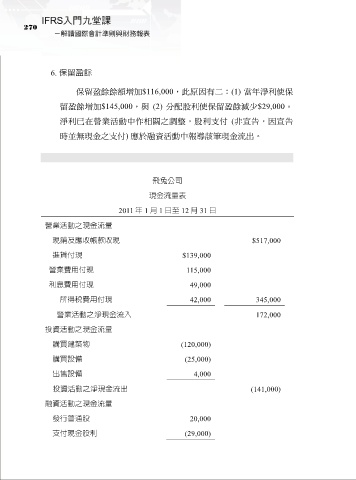

6. 保留盈餘

保留盈餘餘額增加$116,000,此原因有二:(1) 當年淨利使保

留盈餘增加$145,000,與 (2) 分配股利使保留盈餘減少$29,000。

淨利已在營業活動中作相關之調整,股利支付 (非宣告,因宣告

時並無現金之支付) 應於融資活動中報導該筆現金流出。

飛兔公司

現金流量表

2011 年 1 月 1 日至 12 月 31 日

營業活動之現金流量

現銷及應收帳款收現 $517,000

進貨付現 $139,000

營業費用付現 115,000

利息費用付現 49,000

所得稅費用付現 42,000 345,000

營業活動之淨現金流入 172,000

投資活動之現金流量

購買建築物 (120,000)

購買設備 (25,000)

出售設備 4,000

投資活動之淨現金流出 (141,000)

融資活動之現金流量

發行普通股 20,000

支付現金股利 (29,000)