Page 272 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 272

266

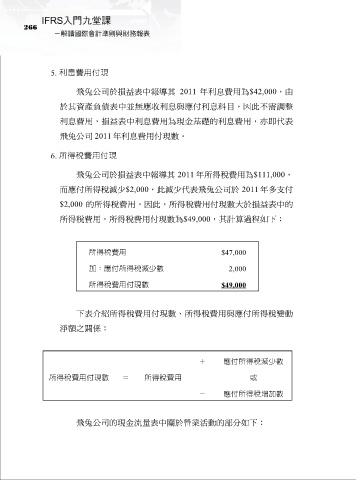

5. 利息費用付現

飛兔公司於損益表中報導其 2011 年利息費用為$42,000,由

於其資產負債表中並無應收利息與應付利息科目,因此不需調整

利息費用,損益表中利息費用為現金基礎的利息費用,亦即代表

飛兔公司 2011 年利息費用付現數。

6. 所得稅費用付現

飛兔公司於損益表中報導其 2011 年所得稅費用為$111,000,

而應付所得稅減少$2,000,此減少代表飛兔公司於 2011 年多支付

$2,000 的所得稅費用,因此,所得稅費用付現數大於損益表中的

所得稅費用,所得稅費用付現數為$49,000,其計算過程如下:

所得稅費用 $47,000

加:應付所得稅減少數 2,000

所得稅費用付現數 $49,000

下表介紹所得稅費用付現數、所得稅費用與應付所得稅變動

淨額之關係:

+ 應付所得稅減少數

所得稅費用付現數 = 所得稅費用 或

- 應付所得稅增加數

飛兔公司的現金流量表中關於營業活動的部分如下: