Page 252 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 252

246

目,大部分公司普遍採用間接法,其理由有二:(1) 編製之方法容易,

且花費成本低;(2) 關心淨利與營業活動現金流量之差異原因。

直接法 (Direct Method) 是直接將當期營業活動之現金流入與現金

流出列示,亦即將應計基礎之損益表改成現金基礎之損益表。IASB 偏

向採用直接法,但也允許公司採用其他方法編製現金流量表。

二、現金流量表的編製:間接法 (Indirect Method)

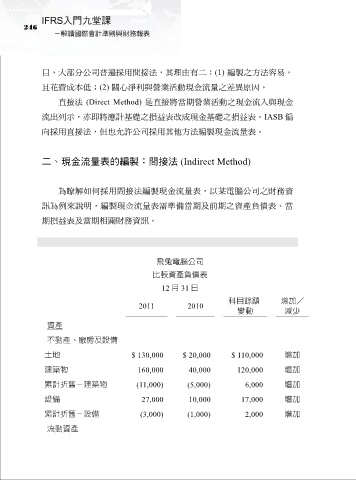

為瞭解如何採用間接法編製現金流量表,以某電腦公司之財務資

訊為例來說明,編製現金流量表需準備當期及前期之資產負債表、當

期損益表及當期相關財務資訊。

飛兔電腦公司

比較資產負債表

12 月 31 日

2011 2010 科目餘額 增加/

變動 減少

資產

不動產、廠房及設備

土地 $ 130,000 $ 20,000 $ 110,000 增加

建築物 160,000 40,000 120,000 增加

累計折舊-建築物 (11,000) (5,000) 6,000 增加

設備 27,000 10,000 17,000 增加

累計折舊-設備 (3,000) (1,000) 2,000 增加

流動資產