Page 215 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 215

209

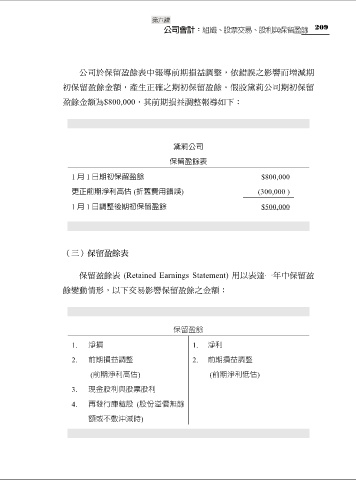

公司於保留盈餘表中報導前期損益調整,依錯誤之影響而增減期

初保留盈餘金額,產生正確之期初保留盈餘。假設黛莉公司期初保留

盈餘金額為$800,000,其前期損益調整報導如下:

黛莉公司

保留盈餘表

1 月 1 日期初保留盈餘 $800,000

更正前期淨利高估 (折舊費用錯誤) (300,000 )

1 月 1 日調整後期初保留盈餘 $500,000

(三)保留盈餘表

保留盈餘表 (Retained Earnings Statement) 用以表達一年中保留盈

餘變動情形,以下交易影響保留盈餘之金額:

保留盈餘

1. 淨損 1. 淨利

2. 前期損益調整 2. 前期損益調整

(前期淨利高估) (前期淨利低估)

3. 現金股利與股票股利

4. 再發行庫藏股 (股份溢價無餘

額或不敷沖減時)