Page 212 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 212

206

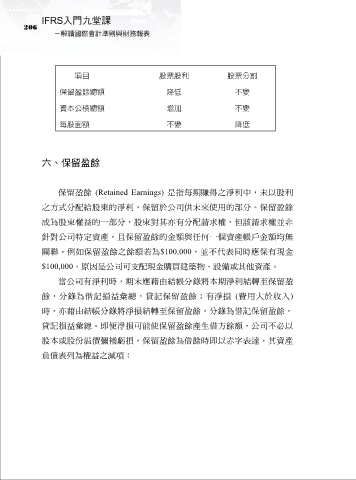

項目 股票股利 股票分割

保留盈餘總額 降低 不變

資本公積總額 增加 不變

每股面額 不變 降低

六、保留盈餘

保留盈餘 (Retained Earnings) 是指每期賺得之淨利中,未以股利

之方式分配給股東的淨利,保留於公司供未來使用的部分。保留盈餘

成為股東權益的一部分,股東對其亦有分配請求權,但該請求權並非

針對公司特定資產,且保留盈餘的金額與任何一個資產帳戶金額均無

關聯。例如保留盈餘之餘額若為$100,000,並不代表同時應保有現金

$100,000。原因是公司可支配現金購買建築物、設備或其他資產。

當公司有淨利時,期末應藉由結帳分錄將本期淨利結轉至保留盈

餘,分錄為借記損益彙總,貸記保留盈餘;有淨損 (費用大於收入)

時,亦藉由結帳分錄將淨損結轉至保留盈餘,分錄為借記保留盈餘,

貸記損益彙總。即便淨損可能使保留盈餘產生借方餘額,公司不必以

股本或股份溢價彌補虧損,保留盈餘為借餘時即以赤字表達,其資產

負債表列為權益之減項: