Page 206 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 206

200

一般而言,股利經宣告後在數個月內發放,故應付股利

屬於流動負債。年底時,公司藉由結帳分錄將現金股利之餘

額一併結轉至保留盈餘,分錄如下:

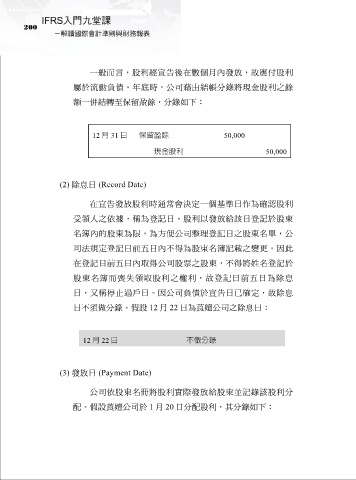

12 月 31 日 保留盈餘 50,000

現金股利 50,000

(2) 除息日 (Record Date)

在宣告發放股利時通常會決定一個基準日作為確認股利

受領人之依據,稱為登記日。股利以發放給該日登記於股東

名簿內的股東為限,為方便公司整理登記日之股東名單,公

司法規定登記日前五日內不得為股東名簿記載之變更。因此

在登記日前五日內取得公司股票之股東,不得將姓名登記於

股東名簿而喪失領取股利之權利,故登記日前五日為除息

日,又稱停止過戶日。因公司負債於宣告日已確定,故除息

日不須做分錄。假設 12 月 22 日為莨嬗公司之除息日:

12 月 22 日 不做分錄

(3) 發放日 (Payment Date)

公司依股東名冊將股利實際發放給股東並記錄該股利分

配。假設莨嬗公司於 1 月 20 日分配股利,其分錄如下: