Page 180 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 180

174

1. 表達

企業在資產負債表中分別列示非流動負債與流動負債,非流

動負債列於流動負債之前。非流動負債需揭露相關的資訊,包括

借款利率、到期日、轉換權與抵押品等,其中長期負債一年內到

期之部分需重分類於流動負債項下,而非列於非流動負債項下。

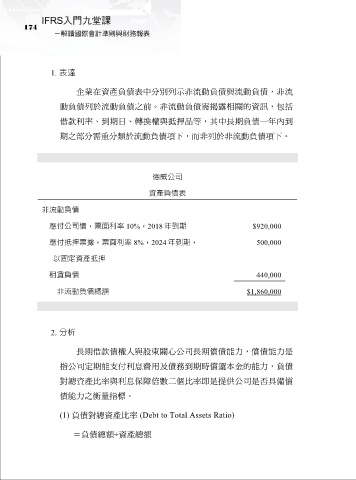

德威公司

資產負債表

非流動負債

應付公司債,票面利率 10%,2018 年到期 $920,000

應付抵押票據,票面利率 8%,2024 年到期, 500,000

以固定資產抵押

租賃負債 440,000

非流動負債總額 $1,860,000

2. 分析

長期借款債權人與股東關心公司長期償債能力,償債能力是

指公司定期能支付利息費用及債務到期時償還本金的能力,負債

對總資產比率與利息保障倍數二個比率即是提供公司是否具備償

債能力之衡量指標。

(1) 負債對總資產比率 (Debt to Total Assets Ratio)

=負債總額÷資產總額