Page 178 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 178

172

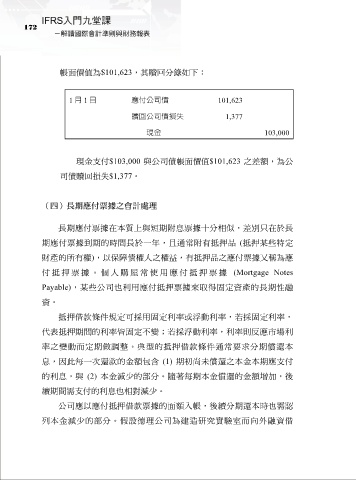

帳面價值為$101,623,其贖回分錄如下:

1 月 1 日 應付公司債 101,623

贖回公司債損失 1,377

現金 103,000

現金支付$103,000 與公司債帳面價值$101,623 之差額,為公

司債贖回損失$1,377。

(四)長期應付票據之會計處理

長期應付票據在本質上與短期附息票據十分相似,差別只在於長

期應付票據到期的時間長於一年,且通常附有抵押品 (抵押某些特定

財產的所有權),以保障債權人之權益,有抵押品之應付票據又稱為應

付抵押票 據。個人 購屋常使 用應付抵 押票據 (Mortgage Notes

Payable),某些公司也利用應付抵押票據來取得固定資產的長期性融

資。

抵押借款條件規定可採用固定利率或浮動利率,若採固定利率,

代表抵押期間的利率皆固定不變;若採浮動利率,利率則反應市場利

率之變動而定期做調整。典型的抵押借款條件通常要求分期償還本

息,因此每一次還款的金額包含 (1) 期初尚未償還之本金本期應支付

的利息,與 (2) 本金減少的部分。隨著每期本金償還的金額增加,後

續期間需支付的利息也相對減少。

公司應以應付抵押借款票據的面額入帳,後續分期還本時也需認

列本金減少的部分。假設德理公司為建造研究實驗室而向外融資借