Page 179 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 179

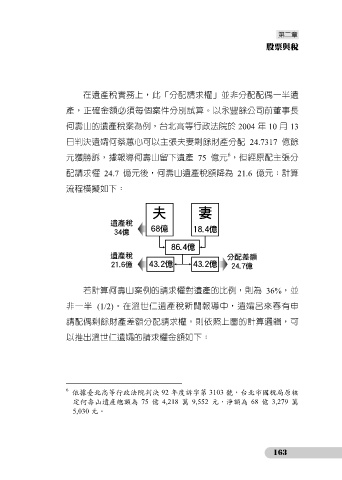

在遺產稅實務上,此「分配請求權」並非分配配偶一半遺

產,正確金額必須每個案件分別試算。以永豐餘公司前董事長

何壽山的遺產稅案為例,台北高等行政法院於 2004 年 10 月 13

日判決遺孀何蔡蕙心可以主張夫妻剩餘財產分配 24.7317 億餘

6

元獲勝訴,據報導何壽山留下遺產 75 億元 ,但經原配主張分

配請求權 24.7 億元後,何壽山遺產稅額降為 21.6 億元;計算

流程模擬如下:

夫 妻

遺產稅

34億 68億 18.4億

86.4億

遺產稅 分配差額

21.6億 43.2億 43.2億 24.7億

若計算何壽山案例的請求權對遺產的比例,則為 36%,並

非一半 (1/2)。在溫世仁遺產稅新聞報導中,遺孀呂來春有申

請配偶剩餘財產差額分配請求權。則依照上圖的計算邏輯,可

以推出溫世仁遺孀的請求權金額如下:

6

依據臺北高等行政法院判決 92 年度訴字第 3103 號,台北市國稅局原核

定何壽山遺產總額為 75 億 4,218 萬 9,552 元,淨額為 68 億 3,279 萬

5,030 元。

163