Page 343 - 財富管理小辭典

P. 343

財富管理小辭典

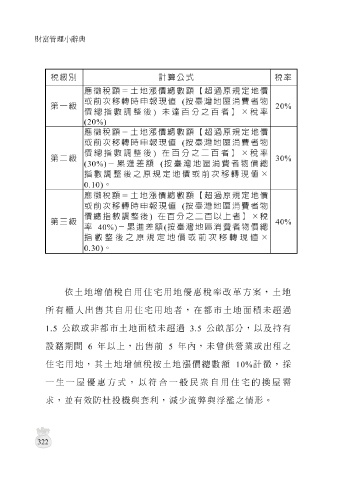

稅級別 計算公式 稅率

應徵稅額=土地漲價總數額【超過原規定地價

或前次移轉時申報現值 ( 按臺灣地區消費者物

第一級 20%

價總指數調整後 ) 未達百分之百者】×稅率

(20%)

應徵稅額=土地漲價總數額【超過原規定地價

或前次移轉時申報現值 ( 按臺灣地區消費者物

價總指數調整後 ) 在百分之二百者】×稅率

第二級 30%

-累進差額 ( 按臺灣地區消費者物價總

(30%)

指數調整後之原規定地價或前次移轉現值×

。

0.10)

應徵稅額=土地漲價總數額【超過原規定地價

或前次移轉時申報現值 ( 按臺灣地區消費者物

價總指數調整後 ) 在百分之二百以上者】×稅

第三級 40%

率 40%) -累進差額 ( 按臺灣地區消費者物價總

指數整後之原規定地價或前次移轉現值×

0.30) 。

依土地增值稅自用住 宅 用地 優惠 稅率 改革 方 案 ,土地

所有權人出 售 其自用住 宅 用地者,在 都市 土地面積 未超過

1.5 公 畝 或非 都市 土地面積 未超過 3.5 公 畝部 分,以及 持 有

設 籍 期間 6 年 以上,出 售 前 5 年 內, 未曾供 營業或出租之

住 宅 用地,其土地增值稅 按 土地 漲 價總數額 10% 計徵,採

一生一屋 優惠 方式,以符合一般民 眾 自用住 宅 的換屋 需

求 , 並 有 效防杜 投機與 套 利, 減少流弊 與 浮濫 之情形。

322