Page 332 - 財富管理小辭典

P. 332

第陸篇 租稅規劃篇

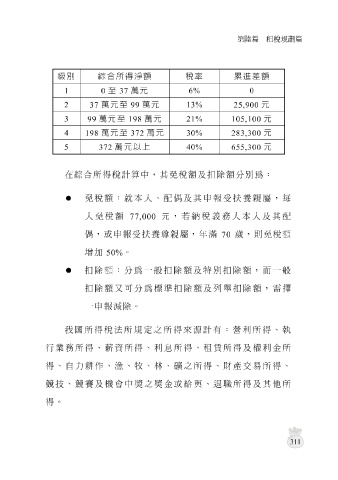

級別 綜合所得淨額 稅率 累進差額

1 0 至 37 萬元 0 6%

2 37 萬元至 99 萬元 13% 25,900 元

3 99 萬元至 198 萬元 21% 105,100 元

4 198 萬元至 372 萬元 30% 283,300 元

5 372 萬元以上 40% 655,300 元

在綜合所得稅計 算 中,其 免 稅額及 扣除 額分 別 為:

免 稅額:就本人、 配偶 及其 申 報 受扶養親 屬, 每

人 免 稅額 77,000 元 , 若 納稅義務人本人及其 配

偶 ,或 申 報 受扶養尊親 屬, 年滿 70 歲 ,則 免 稅額

增加 50% 。

扣除 額:分為一般 扣除 額及 特別扣除 額,而一般

扣除 額又可分為 標準扣除 額及 列舉扣除 額, 需擇

一 申 報 減除 。

我國所得稅法所規定之所得來源計有:營利所得、執

行業務所得、薪資所得、利 息 所得、租 賃 所得及權利金所

得、自 力耕 作、 漁 、 牧 、 林 、 礦 之所得、財產交易所得、

競技 、 競賽 及機會中 獎 之 獎 金或 給 與、 退職 所得及其他所

得。

1 31