Page 22 - 票據指南 (增修訂九版)

P. 22

第壹篇 認識票據

一、本票

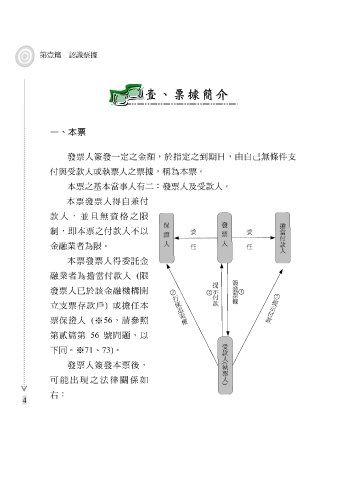

付與受款人或執票人之票據,稱為本票。 發票人簽發一定之金額,於指定之到期日,由自己無條件支

本票之基本當事人有二:發票人及受款人。

本票發票人得自兼付

款人,並且無資格之限

保 發 擔

當

票

證

制,即本票之付款人不以 委 委

付

人

人 款

人

金融業者為限。 任 任

本票發票人得委託金

融業者為擔當付款人 ( 限

簽

提

發

示

1

票

3 2

發票人已於該金融機構開

付

行

2

據

款 提

使

立支票存款戶 ) 或擔任本 追 示

索 付

款

權

(

※

票保證人

,請參照

56

第貳篇第 56 號問題,以

受

款

下同。※ 71 、 73) 。 人

(

執

發票人簽發本票後, 票

人

可能出現之法律關係如

)

右:

4