Page 277 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 277

271

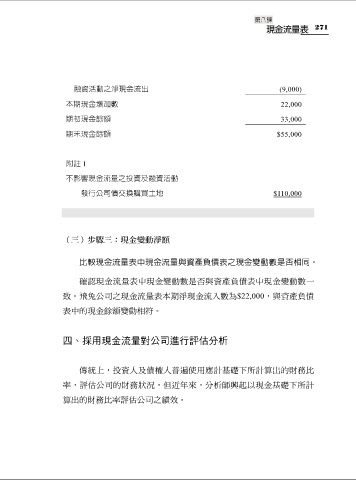

融資活動之淨現金流出 (9,000)

本期現金增加數 22,000

期初現金餘額 33,000

期末現金餘額 $55,000

附註 1

不影響現金流量之投資及融資活動

發行公司債交換購買土地 $110,000

(三)步驟三:現金變動淨額

比較現金流量表中現金流量與資產負債表之現金變動數是否相同。

確認現金流量表中現金變動數是否與資產負債表中現金變動數一

致。飛兔公司之現金流量表本期淨現金流入數為$22,000,與資產負債

表中的現金餘額變動相符。

四、採用現金流量對公司進行評估分析

傳統上,投資人及債權人普遍使用應計基礎下所計算出的財務比

率,評估公司的財務狀況,但近年來,分析師興起以現金基礎下所計

算出的財務比率評估公司之績效。