Page 268 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 268

262

下表介紹自顧客收現數、銷貨收入與應收帳款變動淨額之關

係:

+ 應收帳款減少數

自顧客收現數 = 銷貨收入 或

- 應收帳款增加數

2. 進貨付現

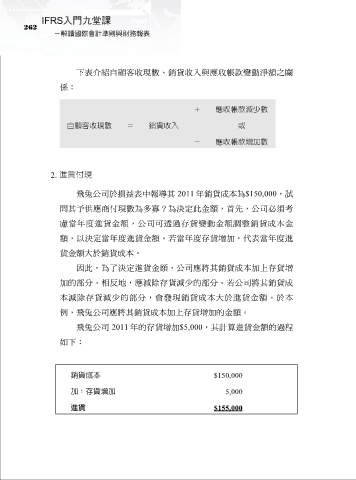

飛兔公司於損益表中報導其 2011 年銷貨成本為$150,000,試

問其予供應商付現數為多寡?為決定此金額,首先,公司必須考

慮當年度進貨金額,公司可透過存貨變動金額調整銷貨成本金

額,以決定當年度進貨金額。若當年度存貨增加,代表當年度進

貨金額大於銷貨成本。

因此,為了決定進貨金額,公司應將其銷貨成本加上存貨增

加的部分。相反地,應減除存貨減少的部分。若公司將其銷貨成

本減除存貨減少的部分,會發現銷貨成本大於進貨金額。於本

例,飛兔公司應將其銷貨成本加上存貨增加的金額。

飛兔公司 2011 年的存貨增加$5,000,其計算進貨金額的過程

如下:

銷貨成本 $150,000

加:存貨增加 5,000

進貨 $155,000