Page 67 - the taiwan banker 2024.08(176)

P. 67

第三,現在有越來越多企業使用相同 互聯性則使金融體系更加暴露於資安威脅

的軟體或作業系統,這種藉由技術連接或 之下。自2020年以來,去中心化金融(基

金融連接(例如銀行共用結算系統)所造 於區塊鏈與加密貨幣的金融中介)迅速

成的機構互聯性,促使資安事件的損害輕 成長,結果對去中心化金融智能合約的

易傳遞到整個金融體系,對總體金融穩定 網路攻擊也同步增長,經常造成巨大損

產生不利影響。 失。而儘管目前央行數位貨幣(CBDC)

不過,即使是非金融機構的資安事 似乎尚未遭遇網路攻擊,但由於CBDC可

件,也同樣可能削弱金融穩定。例如對關 能依賴分散式帳本技術等新科技,因此

鍵基礎設施(如電網)的網路攻擊可能使 依舊存在不可預測的資安風險。駭客也

金融機構難以正常運行;公家機構的資安 經常將加密資產作為目標,使虛擬資產

事件同樣可能擾亂政府運作,從而影響金 交易所的網路攻擊有所增加。未來倘若

融體系。 加密資產更為融入金融體系,其脆弱性

另一方面,金融科技的快速發展也帶 可能會加劇金融系統風險,例如法幣儲

來額外的資安風險。例如人工智慧雖可經 備型穩定幣的網路擠兌。

由偵測異常行為提升資安風控效能,但

也可被利用來進行惡意活動,包括以生 提升網路安全 多項政策找解方

成式AI產生以假亂真的釣魚信件或身分證

明。此外,金融科技公司的數位化營運和 到目前為止,網路攻擊事件雖多,所

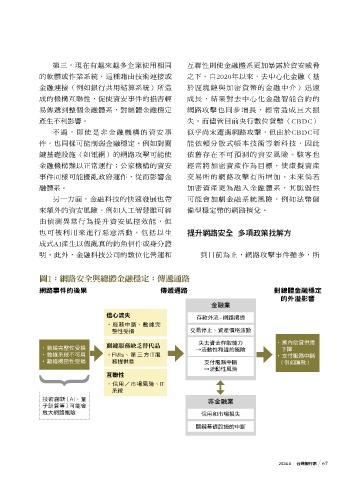

ྡ1jၣ༩τΌၾᐼږፄᖢ֛jෂஷ༩

ၣ༩ԫٙܝ؈ ෂஷ༩ ࿁ᐼږፄᖢ֛

̮ٙ๐ᅂᚤ

金融業

ڦːݴ̰ 存款外流–網路擁擠

‧ 服務中斷、數據完

整性受損 交易停止、資產價格波動

失去資金存取能力 ‧ 國內信貸供應

‧數據完整性受損 ᗫᒟਕॹ˶ಁ˾ۜ →流動性和違約風險 下降

‧數據系統不可用 ‧ FMIs、第三方IT服 ‧ 支付服務中斷

‧數據機密性受損 務提供商 支付服務中斷 (例如匯款)

→流動性風險

ʝᑌ

‧ 信用/市場風險、IT

系統

技術創新(AI、量 非金融業

子計算等)可能會

放大網路風險 信用和市場損失

關鍵基礎設施的中斷

2024.8 台灣銀行家 67

1 5% JOEE