Page 8 - 台灣股市何種選股模型行得通?

P. 8

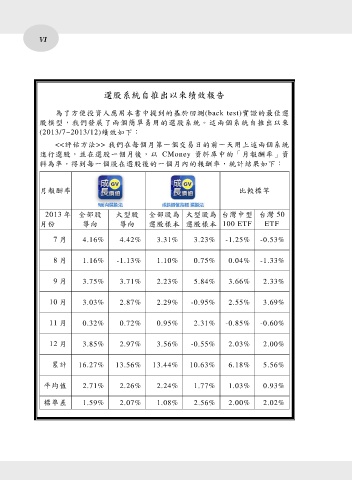

VI

選股系統自推出以來績效報告

為了方便投資人應用本書中提到的基於回測(back test)實證的最佳選

股模型,我們發展了兩個簡單易用的選股系統。這兩個系統自推出以來

(2013/7~2013/12)績效如下:

<<評估方法>> 我們在每個月第一個交易日的前一天用上述兩個系統

進行選股,並在選股一個月後,以 CMoney 資料庫中的「月報酬率」資

料為準,得到每一個股在選股後的一個月內的報酬率,統計結果如下:

月報酬率 比較標竿

2013 年 全部股 大型股 全部股為 大型股為 台灣中型 台灣 50

月份 導向 導向 選股樣本 選股樣本 100 ETF ETF

7 月 4.16% 4.42% 3.31% 3.23% -1.25% -0.53%

8 月 1.16% -1.13% 1.10% 0.75% 0.04% -1.33%

9 月 3.75% 3.71% 2.23% 5.84% 3.66% 2.33%

10 月 3.03% 2.87% 2.29% -0.95% 2.55% 3.69%

11 月 0.32% 0.72% 0.95% 2.31% -0.85% -0.60%

12 月 3.85% 2.97% 3.56% -0.55% 2.03% 2.00%

累計 16.27% 13.56% 13.44% 10.63% 6.18% 5.56%

平均值 2.71% 2.26% 2.24% 1.77% 1.03% 0.93%

標準差 1.59% 2.07% 1.08% 2.56% 2.00% 2.02%