Page 183 - 中小企業財務錦囊

P. 183

165

展、補助縣市政府辦理影音創作人才培育等之獎補助款等。

以高科技產業的融資策略來說,在公司創設階段,亦即在早期

(種子期),其使用的資金幾乎均為天使基金,公司從親朋好友取得

創業資金,此期間的風險相當高。之後,公司若繼續研發,因其向

銀行融資不易,故應善用政府研發補助及信保基金以取得銀行融

資。然而,因其生命週期不同,使得資金取得來源與用途也不同,

謹歸納如下:

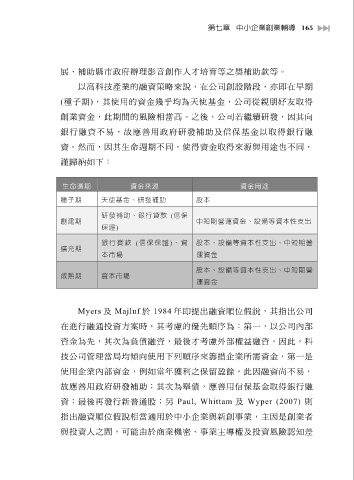

生命週期 資金來源 資金用途

種子期 天使基金、研發補助 股本

研發補助、銀行貸款 (信保

創建期 中短期營運資金、設備等資本性支出

保證)

銀行貸款 ( 信 保保證 ) 、資 股本、設備等資本性支出、中短期營

擴充期

本市場 運資金

股本、設備等資本性支出、中短期營

成熟期 資本市場

運資金

Myers 及 Majluf 於 1984 年即提出融資順位假說,其指出公司

在進行融通投資方案時,其考慮的優先順序為:第一,以公司內部

資金為先,其次為負債融資,最後才考慮外部權益融資。因此,科

技公司管理當局均傾向使用下列順序來籌措企業所需資金,第一是

使用企業內部資金,例如當年獲利之保留盈餘,此因融資尚不易,

故應善用政府研發補助;其次為舉債,應善用信保基金取得銀行融

資;最後再發行新普通股;另 Paul, Whittam 及 Wyper (2007) 則

指出融資順位假說相當適用於中小企業與新創事業,主因是創業者

與投資人之間,可能由於商業機密、事業主導權及投資風險認知差