Page 34 - 中國大陸保險實務

P. 34

24

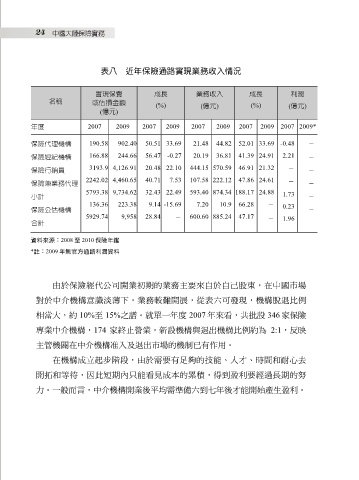

表八 近年保險通路實現業務收入情況

實現保費 成長 業務收入 成長 利潤

名稱 或估損金額 (%) (億元) (%) (億元)

(億元)

年度 2007 2009 2007 2009 2007 2009 2007 2009 2007 2009*

保險代理機構 190.58 902.40 50.51 33.69 21.48 44.82 52.01 33.69 -0.48 -

保險經紀機構 166.88 244.66 56.47 -0.27 20.19 36.81 41.39 24.91 2.21 -

保險行銷員 3193.9 4,126.91 20.48 22.10 444.15 570.59 46.91 21.32 - -

2242.02 4,460.65 40.71 7.53 107.58 222.12 47.86 24.61

保險兼業務代理 - -

5793.38 9,734.62 32.43 22.49 593.40 874.34 188.17 24.88 1.73

小計 -

136.36 223.38 9.14 -15.69 7.20 10.9 66.28 - 0.23

保險公估機構 -

5929.74 9,958 28.84 - 600.60 885.24 47.17 - 1.96

合計

資料來源:2008 至 2010 保險年鑑

*註:2009 年無官方通路利潤資料

由於保險經代公司開業初期的業務主要來自於自己股東,在中國市場

對於中介機構意識淡薄下,業務較難開展,從表六可發現,機構脫退比例

相當大,約 10%至 15%之譜。就單一年度 2007 年來看,共批設 346 家保險

專業中介機構,174 家終止營業,新設機構與退出機構比例約為 2:1,反映

主管機關在中介機構准入及退出市場的機制已有作用。

在機構成立起步階段,由於需要有足夠的技能、人才、時間和耐心去

開拓和等待,因此短期內只能看見成本的累積,得到盈利要經過長期的努

力。一般而言,中介機構開業後平均需準備六到七年後才能開始產生盈利。