Page 359 - 為信用把關-企業信用管理實務

P. 359

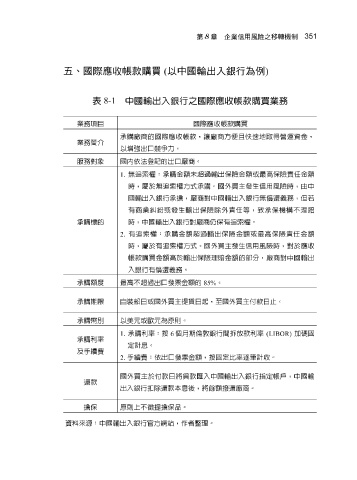

第 8 章 企業信用風險之移轉機制 351

五、國際應收帳款購買 以中國輸出入銀行為例

( )

表 8-1 中國輸出入銀行之國際應收帳款購買業務

業務項目

承購廠商的國際應收帳款,讓廠商方便且快速地取得營運資金, 國際應收帳款購買

業務簡介

以增強出口競爭力。

服務對象 國內依法登記的出口廠商。

1. 無追索權:承購金額未超過輸出保險金額或最高保險責任金額

時,屬於無追索權方式承購。國外買主發生信用風險時,由中

國輸出入銀行承擔,廠商對中國輸出入銀行無償還義務,但若

有商業糾紛或發生輸出保險除外責任等,致承保機構不理賠

承購標的 時,中國輸出入銀行對廠商仍保有追索權。

2. 有追索權:承購金額超過輸出保險金額或最高保險責任金額

時,屬於有追索權方式。國外買主發生信用風險時,對於應收

帳款購買金額高於輸出保險理賠金額的部分,廠商對中國輸出

入銀行有償還義務。 85% 。

最高不超過出口發票金額的

承購額度

承購期限 自裝船日或國外買主提貨日起,至國外買主付款日止。

承購幣別 以美元或歐元為原則。

1. 承購利率:按 6 個月期倫敦銀行間拆放款利率 (LIBOR) 加碼固

承購利率

定計息。

及手續費

2. 手續費:依出口發票金額,按固定比率逐筆計收。

國外買主於付款日將貨款匯入中國輸出入銀行指定帳戶,中國輸

還款

出入銀行扣除還款本息後,將餘額撥還廠商。

擔保 原則上不徵提擔保品。

資料來源:中國輸出入銀行官方網站,作者整理。